L'assurance de groupe : du brut au net

Les montants figurant sur la fiche de pension sont des montants bruts. Quant à savoir ce que vous en conservez comme montant net, cela dépend du mode de paiement. Vous pouvez retrouver celui-ci dans cet article et dans le règlement de pension.

1. La plupart des plans prévoient un paiement en capital. L’assureur verse alors en une fois le montant net de votre capital de pension sur votre compte.

Le montant total de la prestation est soumis à une cotisation de solidarité de maximum 2% et à une cotisation Inami de 3,55%.

Quant à savoir le montant des taxes que vous devrez payer sur le solde, cela dépend de la manière dont le capital a été constitué:

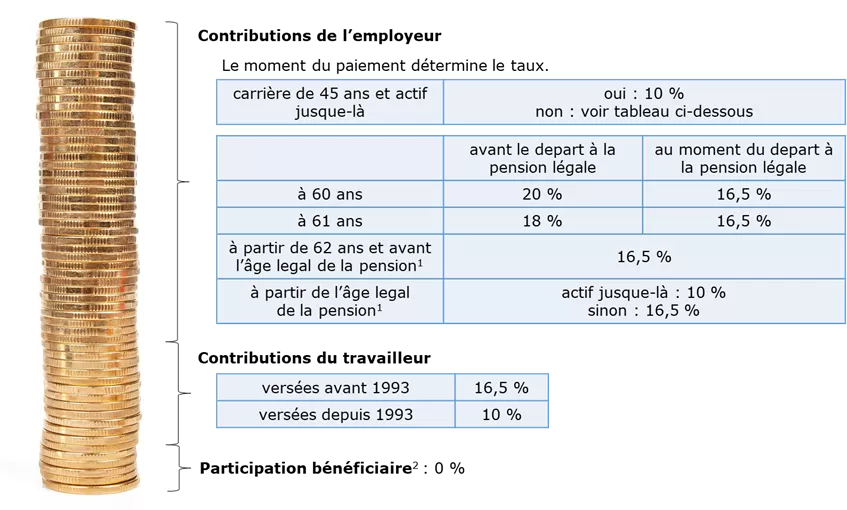

1 L’âge légal de la pension est aujourd’hui de 65 ans, et passera à 66 et 67 ans respectivement en 2025 et 2030.

2 Si ses résultats le permettent, l’assureur peut accorder en plus du taux d’intérêt qu’il garantit (branche 21) une participation bénéficiaire. Le montant de la participation bénéficiaire dépend des résultats des placements de l’assureur et peut donc varier d’une année à l’autre.

Ces taux doivent être majorés de la taxe communale dont le pourcentage diffère en fonction de la commune où vous résidez. Le taux total de taxation de capitaux faisant l’objet d'une imposition à 10% et d’une taxe communale moyenne de 7,5% s'élèvera donc par exemple à 10,75%.

Votre assureur devra lors du paiement retenir déjà une avance sur la taxe communale et il appliquera dès lors ces taux: 10,09%, 16,66%, 18,17% et 20,19%. Le décompte final s’effectuera par le biais de la déclaration à l’impôt des personnes physiques.

Si votre plan prévoit un paiement en capital, vous avez toujours le droit de faire convertir ce capital en une rente viagère. Vous devrez alors, en plus des taxes susmentionnées sur le montant brut du capital, payer encore chaque année 30% de précompte mobilier sur 3% du capital net.

2. Certains plans de pension ne prévoient pas d’option et le paiement est effectué par défaut sous la forme d'une rente (par exemple, un montant mensuel qui s’ajoute à votre pension légale).

Le montant de cette rente est soumis à une cotisation de solidarité de maximum 2% et à une cotisation Inami de 3,55%.

La partie du solde restant qui a été constituée au moyen de la participation bénéficiaire de l’assureur est exonérée d’impôt. L’autre partie est ajoutée dans le cadre de l’impôt des personnes physiques à votre pension légale et taxée au taux le plus élevé auquel votre revenu est imposé (généralement entre 40% et 50%, à majorer de la taxe communale).

En outre, il existe un régime fiscal particulier pour

- la partie du capital liée au financement d'un bien immobilier. Plus d’infos.

- le paiement de la pension complémentaire à l’étranger. Plus d’infos.