De groepsverzekering: een beeld op sectorniveau

Waarom zijn aanvullende pensioenen nodig?

Een Belgische werknemer houdt na een volledige loopbaan gemiddeld ongeveer 47% van zijn laatste loon als wettelijk pensioen over. Dit is een serieuze financiële terugval.

Zowel de vergrijzing van de bevolking als de begrotingssituatie maken het voor de overheid onmogelijk om nog uitsluitend via het repartitiestelsel (actieven betalen voor gepensioneerden) een volwaardig wettelijk pensioen te financieren.

Aanvullende pensioenen – opgebouwd via de werkgever of op individuele basis via het pensioen- of langetermijnsparen – zijn dan ook nodig opdat elke burger zijn levensstandaard na pensionering op peil kan houden.

Deze aanvullende pensioenen worden via kapitalisatie opgebouwd bij een pensioeninstelling zoals een verzekeraar.

Dat biedt volgende voordelen:

- de combinatie van repartitie (wettelijk pensioen) en kapitalisatie (aanvullend pensioen) biedt het voordeel van diversificatie waardoor de gunstige effecten van beide systemen gecombineerd worden;

- verzekeraars zijn onderworpen aan een strikte reglementering die zorgt voor een optimale veiligheid en bescherming van de pensioenrechten, en dit zowel voor de werkgever als voor de aangesloten werknemer.

Werkgevers moeten het beheer van hun aanvullende pensioenplannen uitbesteden aan een groepsverzekeraar of een pensioenfonds. Bij een groepsverzekeraar hebben de werkgevers of de sociale partners de keuze tussen een tak 21-verzekering en een tak 23-verzekering of een combinatie van beiden:

- bij een tak 21-groepsverzekering waarborgt de verzekeraar de oorspronkelijke inleg alsook een rendement hierop dat nog verhoogd kan worden met een niet-gewaarborgde winstdeling;

- bij een tak 23-groepsverzekering evolueert het rendement in functie van de onderliggende beleggingen. Dit kan zowel positief als negatief zijn. Een tak 23-groepsverzekering is vergelijkbaar met pensioenplannen die ondergebracht worden bij een pensioenfonds.

Naast de opbouw van een aanvullend pensioen bieden groepsverzekeraars doorgaans ook de mogelijkheid om bijkomende waarborgen te voorzien zoals bv. in geval van overlijden of arbeidsongeschiktheid.

Verderop vindt u meer informatie over de tak 21 en tak 23-groepsverzekering, de kosten die groepsverzekeraars aanrekenen en de specifieke beveiligingsmechanismen voor de groepsverzekering.

Groepsverzekering met gewaarborgd rendement (tak 21)

Waarom kiezen de meeste werkgevers hiervoor?

Veiligheid en zekerheid zijn van essentieel belang bij de opbouw van aanvullende pensioenen. Werknemers en werkgevers rekenen erop dat pensioenbeloften voor 100% nagekomen worden. Dit verklaart de sterke voorkeur voor pensioenoplossingen met een resultaatsverbintenis, namelijk de tak 21-groepsverzekering. Het feit dat België een land van KMO’s is, versterkt dit nog. Zij willen financiële risico’s en administratieve lasten immers zo veel mogelijk vermijden.

De volgende cijfergegevens bevestigen het belang van de groepsverzekering als instrument voor de aanvullende pensioenopbouw:

- 67% van de 2,5 miljoen werknemers die vandaag een aanvullend pensioen via hun werkgever of sector opbouwen, is aangesloten bij een groepsverzekering;

- 99% van de ondernemingsplannen en 3/4e van de sectorplannen is ondergebracht bij een groepsverzekeraar;

- 75% van de 59,3 miljard euro pensioenreserves van werknemers wordt beheerd door een groepsverzekeraar. Meer dan 95% hiervan betreft groepsverzekeringen tak 21.

Hoe werken tak 21-verzekeraars?

Bij een tak 21-verzekering waarborgt de verzekeraar naast het behoud van de inleg ook een rendement op de stortingen. De zekerheid die werkgevers en werknemers vragen, kan slechts verkregen worden door het grootste deel van de premies in kwaliteitsvolle, langlopende en zekere beleggingen te investeren. Dit verklaart waarom verzekeraars zoveel in obligaties beleggen. Alleen zo kunnen de rendementswaarborgen te allen tijde nagekomen worden. Dat dit geen ijdele belofte is, bleek tijdens de diverse financiële crisissen: toen alle financiële markten in het verleden of recent nog kelderden, zijn verzekeraars hun gewaarborgde rendementen steeds blijven nakomen.

De opdracht van de verzekeraar bestaat er bovendien in om een beleggingsportefeuille samen te stellen waarvan de inkomsten zo goed mogelijk samenvallen met de verwachte uitkeringen. Dergelijke cash flow matching zorgt voor een optimale afstemming tussen de beleggingsduur en de verplichtingen van de verzekeraar om een zo hoog mogelijk gewaarborgd rendement voor de aangeslotene te bekomen.

Waarin beleggen tak 21-verzekeraars precies?

Het is belangrijk dat een levensverzekeraar zijn beleggingsportefeuille afstemt op de verbintenissen die hij heeft aangegaan. Voor tak 21-verzekeringen moet hij er dus voor zorgen dat de rendementswaarborgen steeds nagekomen worden. Dat verklaart waarom een aanzienlijk aandeel van deze portefeuille bestaat uit obligaties. Deze vastrentende effecten genereren immers een vaste en zekere opbrengst gedurende een bepaalde periode die niet onderhevig is aan beursschommelingen.

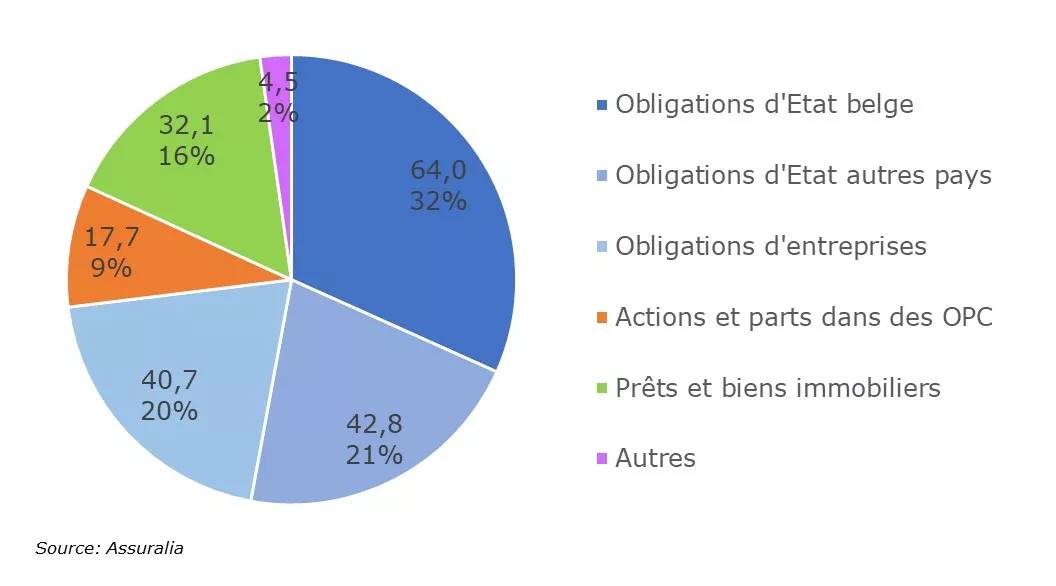

Het belang van obligaties voor een verzekeraar wordt geïllustreerd door onderstaande grafiek, die de samenstelling van de beleggingsportefeuille van de Belgische levensverzekeraars eind 2018 weergeeft. Het gaat hierbij om de beleggingen die betrekking hebben op de tak 21 groeps- en individuele levensverzekeringen samen.

De verzekeringswet van 13 maart 2016 (de zogenaamde Solvency II-wet) legt immers op dat de beleggingen van individuele en groepsverzekeringen samen beheerd worden. Op deze manier geniet de verzekeraar van schaalvoordelen en meer diversificatiemogelijkheden wat het rendement ten goede zou moeten komen.

Grafiek: beleggingsportefeuille levensverzekeringen tak 21

Naast de zekerheid die deze beleggingen voor de werknemer bieden, ondersteunen verzekeraars met hun beleggingen in belangrijke mate ook de overheid en de economie. Eind 2018 belegden tak 21-levensverzekeraars naar schatting in totaal 201,8 miljard euro (bedrag in marktwaarde). Op die manier:

- stelt de sector 58,4 miljard euro aan kapitaal ter beschikking van ondernemingen (via aandelen, bedrijfsobligaties en participaties),

- investeert zij 32,1 miljard euro in de bouwsector (via hypothecaire leningen en vastgoed), en

- participeren de verzekeraars voor 64,0 miljard euro in de Belgische staatsschuld wat indirect door investeringen van de overheid in infrastructuur, scholen, enzovoort aan de maatschappij en de economie ten goede komt.

De spreiding van de beleggingen van een verzekeraar over verschillende landen, sectoren, beleggingsproducten, enzovoort stelt de verzekeraar minder bloot aan eventuele turbulenties op de financiële markten.

Welk rendement waarborgen tak 21-verzekeraars?

Er bestaan verschillende invullingen van het begrip “rendement”. Dat maakt een vergelijking van rendementen niet altijd zinvol. Wat een werknemer echt interesseert, is het rendement op zijn pensioenreserves. Dit is immers het rendement dat hij effectief zal ontvangen. Het rendement dat een groepsverzekering tak 21 waarborgt, komt hiermee overeen. Dit pensioenproduct waarborgt naast het behoud van de inleg (de gestorte bijdragen) een bepaald rendement op de opgebouwde pensioenreserves. Dit gewaarborgd rendement kan jaarlijks nog verhoogd worden met een (niet-gewaarborgde) winstdeelname in functie van de resultaten van de verzekeraar.

In wat volgt wordt een onderscheid gemaakt tussen het gewaarborgd rendement en het totaalrendement (= gewaarborgd rendement + winstdeelname). Inflatie wordt buiten beschouwing gelaten.

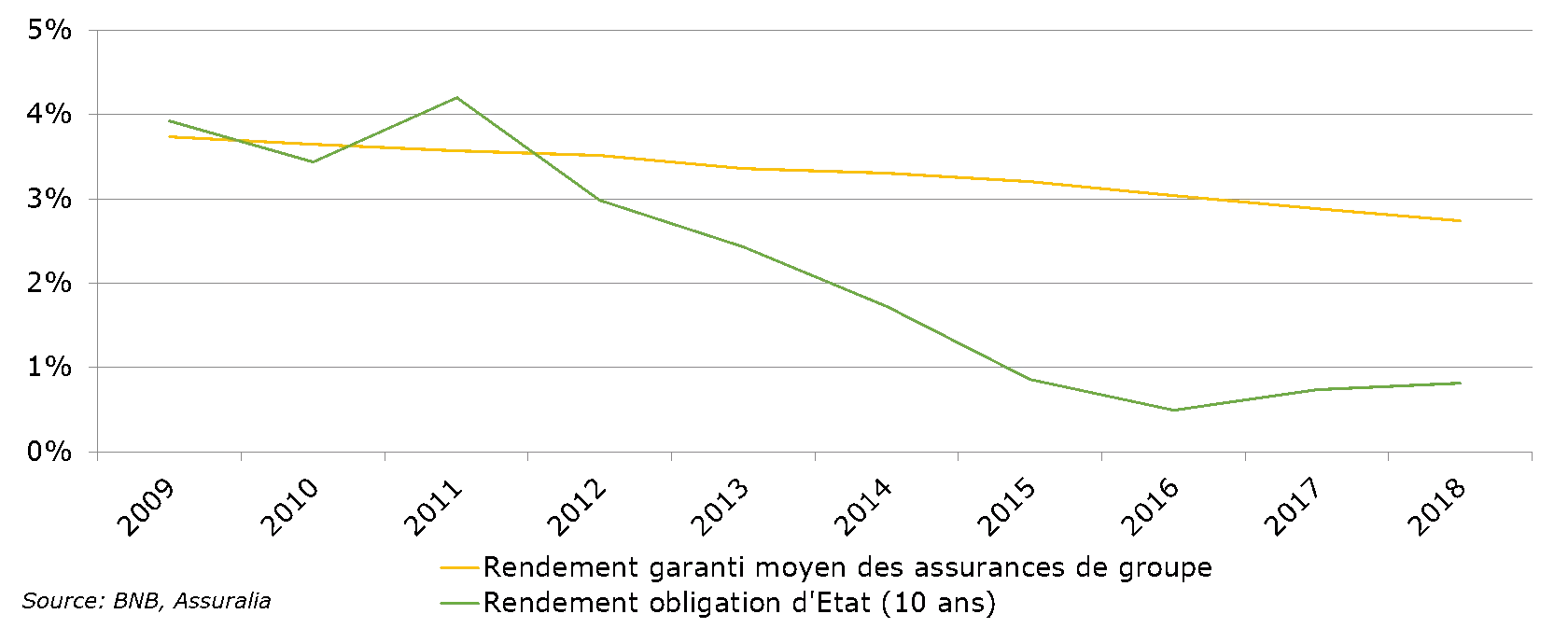

Grafiek: gemiddeld gewaarborgd rendement groepsverzekeringen tak 21

De verzekeringsreglementering verplicht groepsverzekeraars om voor nieuwe stortingen lagere gewaarborgde rendementen toe te kennen tijdens periodes van aanhoudende lage marktrentevoeten zoals vandaag het geval is. De evolutie van de rendementen van Belgische staatsobligaties met een looptijd van 10 jaar in bovenstaande grafiek (zie groene lijn) illustreert de sterk dalende trend van de rendementen op de financiële markten sinds 2011.

Deze marktomgeving heeft de verzekeraars de laatste jaren ertoe gedwongen om hun gewaarborgde rentevoeten op nieuwe stortingen terug te brengen naar een percentage dat in lijn ligt met de huidige OLO-rendementen.

Dit belet niet dat verzekeraars op vroegere stortingen wel nog rendementen blijven waarborgen tot de pensioenleeftijd (vaak nog 30 tot 40 jaar) die een stuk hoger liggen. De reserves uit het verleden, die vaak nog verder oprenten aan rentevoeten tussen 3,25% en 4,75%, blijven dus tot de pensioenleeftijd genieten van deze hoge gewaarborgde rentevoeten. De beleggingen die verzekeraars in het verleden hebben gedaan, staan hier garant voor. Bovenstaande grafiek (gele lijn) toont inderdaad aan dat het gemiddeld gewaarborgd rendement dat groepsverzekeringen vandaag (cijfers 2018) toekennen 2,74% bedraagt.

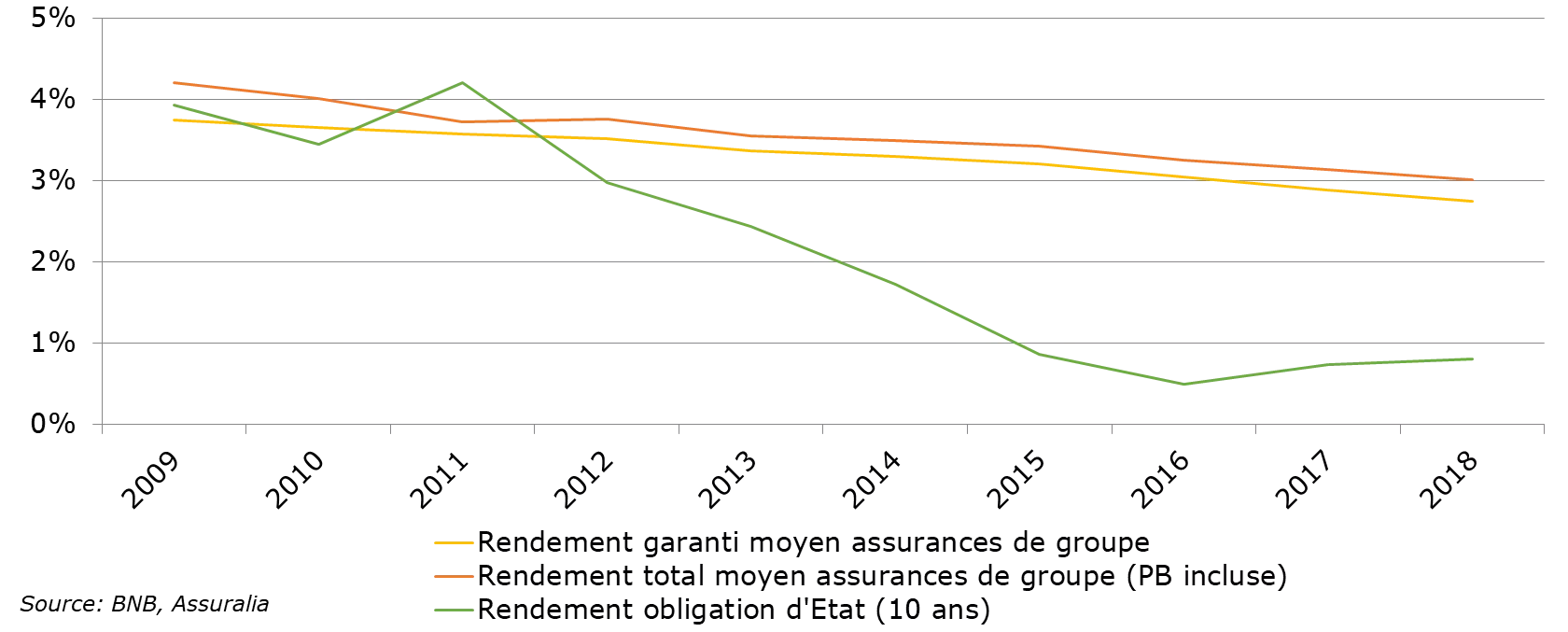

Afhankelijk van de opbrengst van de onderliggende beleggingen kent de groepsverzekeraar bovenop het gewaarborgd rendement nog een extra winstdeling toe. Het totaalrendement ligt in de praktijk dus hoger, zoals de volgende grafiek weergeeft.

Grafiek: gemiddeld totaalrendement groepsverzekeringen tak 21

Over de laatste 10 jaar werd gemiddeld een jaarrendement van 3,55% toegekend. In 2018 is dat zo’n 3% (winstdeelname inbegrepen) op het totaal van hun pensioenreserves. Voor oudere pensioenplannen zal het rendement hoger liggen, voor meer recente plannen lager.

Een correcte inschatting van het rendement mag bovendien niet los gezien worden van het risico dat ermee samenhangt. Bovenstaande rendementen (met uitzondering van de winstdeelname) zijn immers gewaarborgde rendementen die 100% zeker zijn.

Groepsverzekering zonder gewaarborgd rendement (tak 23)

Hoe werken tak 23-groepsverzekeringen?

Werkgevers en werknemers die dit wensen, kunnen vandaag al kiezen om hun pensioengelden te beleggen zonder dat de verzekeraar een resultaatsverbintenis aangaat in de hoop op deze manier een hoger rendement te realiseren. Dit kan via een tak 23-groepsverzekering. Bij deze pensioenproducten geeft de groepsverzekeraar geen rendementswaarborg en dragen de werkgever of de aangeslotenen, afhankelijk van de kenmerken van het pensioenplan, het beleggingsrisico zelf. Het rendement op de reserves van de aangeslotenen is onderhevig aan beursschommelingen en kan dus hoger maar ook lager zijn. Hoewel dergelijke verzekeringen op dezelfde wijze werken als pensioenfondsen, kunnen werkgevers bij een tak 23-groepsverzekering doorgaans ook genieten van enkele bijkomende troeven zoals de dienstverlening van de verzekeraar (zie verder) of de verzekering van bijkomende risico’s zoals overlijden of invaliditeit.

Tak 23-groepsverzekeringen in de praktijk?

De tak 23-portefeuille is vandaag veel kleiner in omvang in vergelijking met de tak 21-portefeuille. Het aandeel van tak 23-groepsverzekeringen bedroeg eind 2018 slechts 4,5% van de totale pensioenreserves bij de verzekeraars, goed voor in totaal 2,4 miljard euro aan reserves.

Welke rendementen behaalden tak 23-groepsverzekeringen?

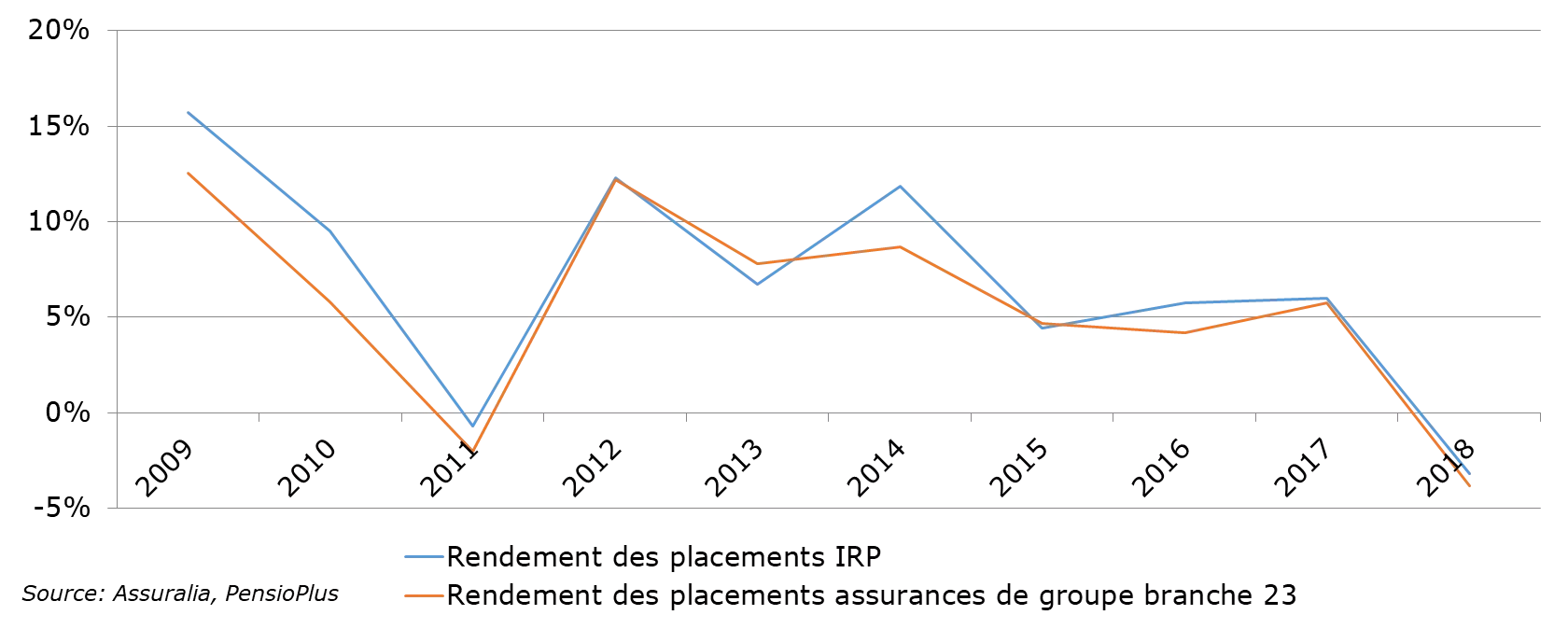

De volgende grafiek geeft de rendementen weer die tak 23 groepsverzekeringen in de periode 2009-2018 optekenden. De rendementen van een tak 23-groepsverzekering hangen af van de rendementen van het beleggingsfonds dat aan de groepsverzekering gekoppeld is.

Grafiek: gemiddeld rendement groepsverzekeringen tak 23

Deze rendementen zijn onderhevig aan de schommelingen op de financiële markten. Ook negatieve rendementen zijn in beurscrisisjaren (vb. 2011 en 2018) niet uitgesloten. Hoeveel de premies op pensioenleeftijd zullen opbrengen, kan niet op voorhand ingeschat worden. De aangeslotenen behouden wel het recht op de wettelijke minimumwaarborg die vandaag 1,75% bedraagt. De werkgever dient eventuele tekorten m.b.t. deze minimumwaarborg bij een uitbetaling of reserve-overdracht aan te zuiveren.

De rendementen van groepsverzekeringen in tak 23 liggen over het algemeen in lijn met de rendementen van pensioenfondsen.

Welke kosten rekenen groepsverzekeraars aan?

Een groepsverzekeraar rekent kosten aan voor het beheer van de groepsverzekering. Deze kosten staan in verhouding tot de dienstverlening die de klant vraagt en de kenmerken van het pensioenplan. Een groepsverzekeraar biedt in de meeste gevallen een totaalpakket aan waarbij de werkgever volledig ontlast wordt van zijn taken die verband houden met de pensioentoezegging. Het gaat onder meer over juridisch, actuariële en boekhoudkundige ondersteuning, waaronder:

- opstellen van het pensioenreglement en de pensioenfiches;

- berekenen van de pensioenrechten en het simuleren van de gevolgen van een werkonderbreking voor het pensioenplan;

- opvolgen en implementeren van nieuwe regelgeving rond aanvullende pensioenen;

- rapporteren aan de toezichthouder;

- aangiftes aan de databank aanvullende pensioenen van Sigedis;

- …

Het is echter mogelijk dat een pensioeninstelling slechts een deel van deze taken voor zijn rekening neemt en dat de werkgever zelf of een derde partij instaat voor de andere taken. Dit zal een weerslag hebben op de kosten die door de pensioeninstelling aangerekend worden. In dat geval worden bepaalde kosten echter afzonderlijk gefactureerd buiten de pensioeninstelling om en dienen deze mee in rekening gebracht te worden om de totale kostprijs te kennen. Zoals hiervoor reeds aangehaald is dit in de regel niet het geval bij groepsverzekeringen waar alle kosten verrekend zijn in het verzekeringstarief.

Het niveau van de kosten hoeft bovendien geen indicator te zijn voor de werking van de pensioeninstelling. Pensioeninstellingen met hogere kosten zijn niet noodzakelijk minder efficiënt of rendabel dan hun concurrenten met lagere kosten of omgekeerd.

Bovenstaande aspecten tonen aan dat het belangrijk is om de kosten in het juiste perspectief te plaatsen. Bij een eventuele vergelijking mogen de dienstverlening van de pensioeninstelling en de financiële risico’s voor de werkgever en de aangeslotene niet uit het oog verloren worden.

Hoe veilig is de groepsverzekering?

Er zijn diverse beschermingsmechanismen van toepassing om de aanvullende pensioenen van de aangeslotenen bij een groepsverzekering (tak 21 of tak 23) veilig te stellen.

Alle verplichtingen zijn steeds voor 100% gedekt

De waarde van de beleggingsportefeuille van de verzekeraar moet op elk ogenblik minstens gelijk zijn aan de verplichtingen van de verzekeraar ten aanzien van de aangeslotenen. De beleggingen die tegenover tak 21-verzekeringen staan, moeten daarom ook afzonderlijk worden beheerd van de beleggingsportefeuilles die betrekking hebben op tak 23-levensverzekeringen of schadeverzekeringen. Eventuele verliezen op de ene beleggingsportefeuille mogen niet gecompenseerd worden door de winsten op een andere portefeuille.

Een aanzienlijke kapitaalbuffer als extra beveiliging

Bovenop de minimumwaarde van de beleggingsportefeuille (100% dekking) moeten de verzekeraars, in het bijzonder voor tak 21-verzekeringen- nog extra kapitaal aanleggen als schokdemper om eventuele uitzonderlijke en onvoorziene financiële verliezen te kunnen opvangen. Deze kapitaaleisen zijn afgestemd op het risicoprofiel van elke individuele verzekeraar en houden onder andere rekening met de rendementswaarborgen die zij aan hun klanten bieden, de samenstelling van hun beleggingsportefeuille en de toekomstperspectieven. Deze regels moeten ervoor zorgen dat de verzekeraar al zijn verplichtingen ten aanzien van de verzekeringnemers te allen tijde kan blijven nakomen.

Vanaf 2016 zijn er bovendien nog strengere solvabiliteitseisen van toepassing (Solvency II) die nog meer zekerheid geven dat alle verplichtingen in alle omstandigheden nagekomen zullen worden.

Het jaarverslag van de Nationale Bank van België die het toezicht op de verzekeraars uitoefent, wijst in dit verband uit dat de solvabiliteitsratio van de markt 192% bedraagt. Dit betekent dat de kapitaalbuffer van de verzekeraars gemiddeld bijna dubbel zo groot is dan de wettelijke minimumvereiste.

Een bevoorrechte schuldvordering

De verzekerden en begunstigden hebben een bevoorrechte schuldvordering op de onderliggende beleggingsactiva. Dit betekent dat ze in geval van faillissement van de verzekeraar aanspraak kunnen maken op de waarde van deze activa vóór alle andere schuldeisers (waaronder de fiscus en sociale zekerheidsinstellingen).

Diverse controlevereisten

Verzekeraars moeten zowel interne en externe controleprocedures uitwerken en naleven. Er is hierover een periodieke solvabiliteitsrapportering aan de Nationale Bank van België voorzien. Waar nodig zal de toezichthouder ingrijpen en maatregelen treffen om de solvabiliteitspositie van de verzekeraar te herstellen.