De groepsverzekering: van bruto naar netto

De bedragen op de pensioenfiche zijn bruto bedragen. Hoeveel je hiervan netto overhoudt, hangt af van de wijze van uitbetaling. Die kan je terugvinden in dit artikel en in het pensioenreglement.

1. De meeste plannen voorzien in een uitbetaling in kapitaal. De verzekeraar stort het netto pensioenkapitaal dan in één keer op je rekening.

Het volledige bedrag is onderworpen aan een solidariteitsbijdrage van maximaal 2% en een Riziv-bijdrage van 3,55%.

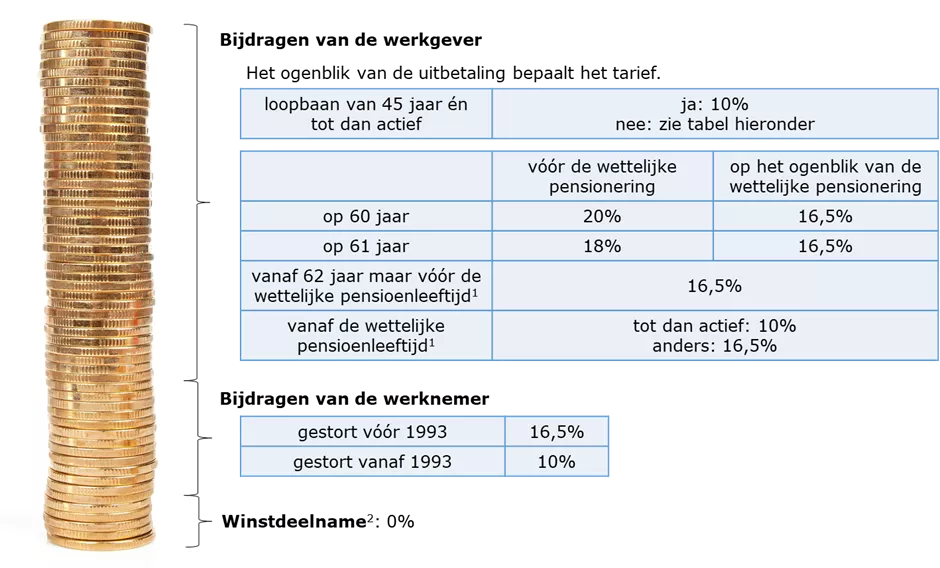

Hoeveel belastingen je op het saldo moet betalen, hangt af van de manier waarop dit kapitaal is samengesteld:

1 De wettelijke pensioenleeftijd is vandaag 65 jaar, en verhoogt tot 66 en 67 jaar in respectievelijk 2025 en 2030.

2 Als de resultaten van de verzekeraar het toelaten, kan hij bovenop de door de verzekeraar gewaarborgde intrestvoet (tak 21) een winstdeelname toekennen. Het bedrag van de winstdeelname hangt af van de beleggingsresultaten van de verzekeraar en kan dus van jaar tot jaar verschillen.

Deze tarieven moet je nog verhogen met de gemeentetaks waarvan het percentage verschilt naargelang de gemeente waar je woont. De totale belastingvoet op kapitalen belast aan 10% en een gemiddelde gemeentetaks van 7,5% bedraagt bijvoorbeeld dus 10,75%.

Je verzekeraar moet bij de uitbetaling al een voorschot op de gemeentetaks inhouden en past daarom deze tarieven toe: 10,09%, 16,66%, 18,17% en 20,19%. De eindafrekening gebeurt via de jaarlijkse personenbelasting.

Als je plan in een uitbetaling in kapitaal voorziet, heb je altijd het recht om dit kapitaal te laten omzetten in een levenslange rente. Dan moet je, bovenop de hiervoor vermelde belastingen op het bruto kapitaal, elk jaar nog 30% roerende voorheffing betalen op 3% van het netto kapitaal.

2. In sommige pensioenplannen heb je geen keuzemogelijkheid en gebeurt de uitbetaling standaard in de vorm van een rente (bijvoorbeeld een maandelijks bedrag bovenop je wettelijk pensioen).

Het bedrag van deze rente is onderworpen aan een solidariteitsbijdrage van maximaal 2% en een Riziv-bijdrage van 3,55%.

Van het overblijvende saldo is het deel dat werd opgebouwd met winstdeelname van de verzekeraar vrijgesteld van belasting. Het andere deel wordt in de personenbelasting opgeteld bij je wettelijk pensioen en belast aan het hoogste tarief waartegen je inkomen wordt belast (veelal tussen 40% en 50%, te verhogen met de gemeentebelasting).

Daarnaast is er nog een afwijkend fiscaal regime voor

- het deel van het kapitaal dat gelinkt is aan een vastgoedfinanciering. Meer info.

- de uitbetaling van het aanvullend pensioen in het buitenland. Meer info.